การเงินที่ยืดเยื้อเนื่องจากค่าครองชีพที่สูงขึ้นทำให้หลายคนพิจารณาที่จะให้ข้อมูลเท็จ

กรุงเทพมหานคร– 30 พฤษภาคม 2566 (NYSE: FICO)

บริษัท FICO ซึ่งเป็นผู้ให้บริการซอฟต์แวร์ด้านการวิเคราะห์ชั้นนำระดับโลก ได้ประกาศการค้นพบเพิ่มเติมจากแบบสำรวจการฉ้อโกงของผู้บริโภค ที่ได้สำรวจทัศนคติและความพึงพอใจต่อการตรวจสอบการฉ้อโกงในวันนี้ การศึกษาวิจัยดังกล่าวเปิดเผยว่าชาวไทยกว่าครึ่งเต็มใจทำการทุจริตเพื่อขอสินเชื่อหรือยื่นเรื่องการเรียกร้องค่าสินไหมทดแทน แต่อย่างไรก็ตาม FICO ได้เน้นย้ำว่าสถาบันการเงินยังสามารถสร้างรายได้เพิ่มขึ้นและผลักดันยอดขายผ่านฟังก์ชันการป้องกันการฉ้อโกงให้ประสบความสำเร็จได้

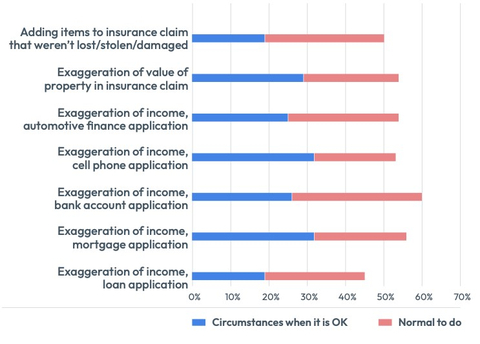

คนไทยครึ่งหนึ่งเชื่อว่าเป็นเรื่องปกติที่จะแสดงรายได้เกินจริงในการขอสินเชื่อและการเรียกร้องค่าสินไหมทดแทน (กราฟิก: FICO)

ข้อมูลเพิ่มเติม:

การให้ข้อมูลเท็จถือว่าเป็นที่ยอมรับได้สำหรับหลายๆ คน

เมื่อถูกถามเกี่ยวกับทัศนคติของพวกเขาต่อการให้ข้อมูลเท็จเพื่อผลประโยชน์ทางการเงินหรือให้มูลค่าทรัพย์สินที่มากเกินความเป็นจริง ซึ่งเป็นที่รู้จักในวงการธนาคารว่าเป็นการฉ้อโกงโดยบุคคลที่หนึ่ง คนไทยครึ่งหนึ่งสนับสนุนพฤติกรรมเหล่านี้ มีประมาณ 25 เปอร์เซ็นต์ของผู้ตอบแบบสอบถามกล่าวว่ามีบางสถานการณ์ที่เป็นเรื่องปกติที่จะแสดงรายได้เกินจริงในการขอสินเชื่อทั่วไปหรือสินเชื่อบ้าน ในขณะที่อีก 25 เปอร์เซ็นต์คิดว่าเป็นเรื่องปกติที่จะทำเช่นนั้น การสำรวจพบว่าผู้บริโภคในสัดส่วนที่ใกล้เคียงกันจะเรียกร้องค่าสินไหมทดแทนเกินจริงหรือมีเพิ่มรายการในการเรียกร้องด้วย

“ความเต็มใจที่จะทำการฉ้อโกงเพื่อผลประโยชน์ทางการเงินเป็นเรื่องที่น่าเป็นห่วง ถือเป็นสัญญาณว่าธนาคารไทยจำเป็นจะต้องหนุนโมเดลป้องกันการฉ้อโกงเป็นอย่างยิ่ง” C.K. Leo หัวหน้าด้านการฉ้อโกง ความปลอดภัย และอาชญากรรมทางการเงินในเอเชียแปซิฟิก บริษัท FICO กล่าว “กลยุทธ์การป้องกันการฉ้อโกงที่รัดกุมไม่เพียงแต่จะปกป้องผลประโยชน์ของลูกค้าเท่านั้น แต่ยังช่วยเสริมความแข็งแกร่งให้กับผลกำไรของธุรกิจด้วย”

ความเชื่อมั่นนี้สอดคล้องกับประเทศเพื่อนบ้านในเอเชียตะวันออกเฉียงใต้ อาทิเช่น อินโดนีเซีย และ ฟิลิปปินส์ ทั้งยังเป็นที่สนใจมากขึ้นในมาเลเซีย ที่ซึ่งผู้ตอบแบบสอบถามกว่า 60 เปอร์เซ็นกล่าวว่าพฤติกรรมเช่นนั้นเป็นเรื่องปกต

ผลการวิจัยบ่งชี้ว่าธนาคารในประเทศไทยอาจทำการประเมินความเสี่ยงได้อย่างไม่ถูกต้อง อันเป็นผลมาจากข้อมูลที่เป็นเท็จในใบสมัคร ซึ่งอาจนำไปสู่การสูญเสียทางการเงินจากการเรียกร้องค่าสินไหมทดแทนที่สูงเกินจริง นอกจากนี้ลูกค้าอาจไม่ทราบว่าการให้ข้อมูลที่ไม่ถูกต้องในเอกสารยื่นสมัครหรือในการเรียกร้องนั้นผิดกฎหมาย

“สถานการณ์ทางเศรษฐกิจที่ซบเซา ยังทำให้ส่งผลร้ายต่อค่าครองชีพที่สูงขึ้น ทำให้คนไทยบางส่วนหมดหวังในการเข้าถึงสินเชื่อ อย่างไรก็ตาม สิ่งนี้ไม่สามารถพิสูจน์ได้ว่าเป็นการฉ้อโกง” Leo กล่าว “ด้วยการปรับปรุงความสามารถในการตรวจจับข้อมูลที่บิดเบือน สถาบันการเงินสามารถป้องกันตนเองจากการขาดทุนจากหนี้สูญ ในขณะเดียวกันก็นำลูกค้าออกจากเส้นทางที่น่าเศร้านั้นได้”

ใช้ประโยชน์จากข้อมูลและการวิเคราะห์อย่างเต็มที่เพื่อผลักดันการป้องกันการฉ้อโกง

บ่อยครั้งที่สถาบันการเงินมีหลักฐานที่จำเป็นในการแยกแยะระหว่างการสมัครที่เป็นการฉ้อโกงและข้อมูลการสมัครที่ถูกต้องตามกฎหมาย อย่างไรก็ตามทีมป้องกันการทุจริตมักไม่สามารถใช้ข้อมูลนี้ได้เนื่องจากข้อมูลถูกแยกไว้ ความไม่มีประสิทธิภาพเหล่านี้ส่งผลให้ทำการป้องกันการฉ้อโกงได้อย่างไม่เพียงพอและกระทบต่อประสบการณ์ของลูกค้า ธนาคารสามารถช่วยเหลือตรวจสอบลูกค้ามีความยุ่งยากและใช้เวลานาน ส่งผลให้ต้นทุนเพิ่มขึ้นและเกิดความซ้ำซ้อนซึ่งทำให้ลูกค้ารู้สึกหงุดหงิด

“ด้วยสภาพการธนาคารที่มีการแข่งขันสูงของภูมิภาคนี้ การใช้กลยุทธ์ป้องกันการฉ้อโกงที่ไม่ถูกต้องอาจทำให้เสียค่าใช้จ่ายสูง” Leo กล่าว “เพื่อให้บรรลุผลสำเร็จ ทีมป้องกันทุจริตต้องสร้างสมดุลระหว่างการป้องกันการฉ้อโกงที่เข้มแข็งและการตอบสนองความต้องการอย่างถูกต้องตามกฎหมายของลูกค้า สิ่งนี้สามารถทำได้ด้วยวิธีการแบบองค์รวมในการเข้าถึงข้อมูลผู้สมัคร ซึ่งช่วยให้สามารถแยกแยะได้อย่างมีประสิทธิภาพระหว่างใบสมัครที่ฉ้อฉลและใบสมัครที่ถูกต้องตามกฎหมาย การใช้โมเดลการวิเคราะห์และแมชชีนเลิร์นนิงจะช่วยเสริมการป้องกันการฉ้อโกงของธนาคาร ซึ่งนำไปสู่ความพึงพอใจของลูกค้าที่ดีขึ้นได้”

รายงานนี้จัดทำขึ้นในช่วงปลายปี 2022 โดยสำรวจ 1,000 คน จากแต่ละประเทศใน 14 ประเทศดังนี้ ประเทศไทย สหรัฐอเมริกา แคนาดา บราซิล เม็กซิโก โคลอมเบีย เปรู มาเลเซีย ฟิลิปปินส์ อินโดนีเซีย แอฟริกาใต้ เยอรมนี สหราชอาณาจักร และสวีเดน

เกี่ยวกับ FICO

FICO (NYSE: FICO) มุ่งมั่นในการตัดสินใจที่จะช่วยให้ผู้คนและธุรกิจทั่วโลกให้ประสบความสำเร็จ บริษัทก่อตั้งขึ้นในปี 1956 เป็นผู้บุกเบิกการใช้การวิเคราะห์เชิงคาดการณ์ AI และวิทยาศาสตร์ข้อมูลเพื่อปรับปรุงการตัดสินใจในการปฏิบัติงาน FICO ถือครองสิทธิบัตรมากกว่า 200 ฉบับในสหรัฐอเมริกาและต่างประเทศเกี่ยวกับเทคโนโลยีที่ช่วยเพิ่มผลกำไร ความพึงพอใจของลูกค้า และการเติบโตของธุรกิจในบริการทางการเงิน การผลิต โทรคมนาคม การดูแลสุขภาพ การค้าปลีก และอุตสาหกรรมอื่นๆ อีกมากมาย เมื่อใช้โซลูชัน FICO ธุรกิจในเกือบ 120 ประเทศจะสามารถทำได้ทุกอย่างตั้งแต่การปกป้องบัตรชำระเงิน 2.6 พันล้านใบจากการฉ้อโกง การปรับปรุงการรวมทางการเงิน ไปจนถึงการเพิ่มความยืดหยุ่นของห่วงโซ่อุปทาน 90% ของผู้ให้กู้ชั้นนำของสหรัฐใช้ The FICO® Score เป็นการวัดมาตรฐานของความเสี่ยงด้านเครดิตของผู้บริโภคในสหรัฐอเมริกาและประเทศอื่น ๆ ซึ่งช่วยปรับปรุงการจัดการความเสี่ยง การเข้าถึงสินเชื่อ และความโปร่งใส

เรียนรู้เพิ่มเติมได้ที่ http://www.fico.com.

เข้าร่วมการสนทนาได้ที่ https://twitter.com/fico & http://www.fico.com/en/blogs/

ข่าวสารและแหล่งข้อมูลสื่อของ FICO โปรดไปที่ www.fico.com/news.

FICO เป็นจดทะเบียนเครื่องหมายการค้าของ Fair Isaac Corporation ในสหรัฐอเมริกาและประเทศอื่นๆ

สามารถรับชมภาพในรูปแบบมัลติมีเดียได้ที่: https://www.businesswire.com/news/home/53399915/en

เนื้อหาใจความในภาษาต้นฉบับของข่าวประชาสัมพันธ์ฉบับนี้เป็นฉบับที่เชื่อถือได้และเป็นทางการ การแปลต้นฉบับนี้จึงมีจุดประสงค์เพื่ออำนวยความสะดวกเท่านั้น และควรนำไปเทียบเคียงอ้างอิงกับเนื้อหาในภาษาต้นฉบับ ซึ่งเป็นฉบับเดียวที่มีผลทางกฎหมาย

ติดต่อ

Neil Mirano

RICE for FICO

+65 3157 5680

neil.mirano@ricecomms.com

Saxon Shirley

FICO

+65 9171 0965

saxonshirley@fico.com

แหล่งที่มา: FICO